di Marco Errico (ESADE Business School)

Lo shock economico causato dalla crisi pandemica ha spinto le principali economie a ricorrere alla finanza pubblica per fronteggiare gli impatti negativi su PIL e disoccupazione. Per alcuni paesi il ricorso al debito per finanziarie rapidamente manovre di sussidio all’economia non presenta particolari elementi di preoccupazione. L’Italia, tuttavia, si è affacciata a questa crisi da una posizione di particolare vulnerabilità visto già l’eccessivo ammontare di debito pubblico, con conseguente rischio di default. Tuttavia, una crisi sul debito (già affrontata nel 2011-2012) non sembra essere alle porte grazie alla rapidità di risposta della Banca Centrale Europea. Il supporto finanziario da parte delle istituzioni europee, non solo mitiga questo rischio, ma offre diverse opportunità. È tuttavia necessario farsi trovare pronti per coglierle.

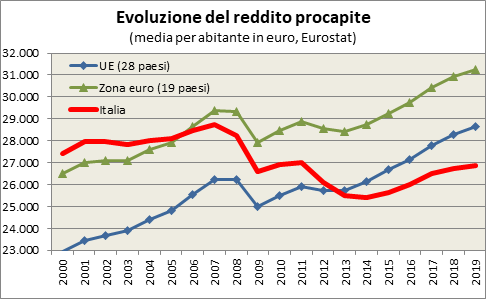

Per poter analizzare la posizione italiana nell’attuale crisi è necessario fare un passo indietro. Nel 2019 l’Italia chiude un ventennio estremamente sfavorevole dal punto vista macroeconomico. Dal 2010 Il Pil è aumentato, in media, dello 0.2% su base annua (0.5% nel decennio precedente). Il reddito pro-capite (che misura il reddito di ogni singolo individuo) risulta essere inferiore ai livelli del 1999 (Grafico 1), mentre il debito pubblico mostra una crescita costante, fino ai livelli oltre il 130% del Pil (Grafico 2). Per dare una dimensione d’insieme, vent’anni senza crescita non erano mai avvenuti dall’unità d’Italia. Inoltre, il confronto con i partner europei evidenzia una perdita di terreno costante. Nell’ultimo decennio, Francia e Germania mostrano una crescita media del Pil, rispettivamente, del 1.3% e 2%. La Spagna, uno dei paesi che più ha sofferto la crisi dell’euro, è comunque cresciuta in media del 1%.

Nel luglio 2020, a seguito dello shock esogeno causato dal COVID-19, la Commissione europea ha previsto una contrazione del Pil italiano circa del 11.5% [1], ed è importante sottolineare che i modelli di forecast della commissione si basano su un’assenza di seconda ondata. Dal punto di vista macroeconomico quindi, l’Italia si affaccia alla pandemia in una situazione di estrema debolezza e vulnerabilità. Il ricorso alla finanza pubblica è stata la modalità che ha permesso una risposta immediata allo shock, tramite dapprima sussidi rivolti ad imprese e famiglie (decreto cura Italia di marzo e rilancio, varato a maggio) per attenuare la caduta, seguiti da futuri interventi volti a stimolare la domanda aggregata (tramite, auspicabilmente, un piano di investimenti pubblici di tipo Keynesiano). Il punto cruciale è che l’unico strumento ragionevole per il finanziamento di queste manovre in tempi rapidi, è l’indebitamento. Se per paesi come la Germania il ricorso al debito non presenta elementi di criticità visto il rapporto debito/Pil contenuto (60% pre-crisi, forecast fine 2020 previsto al 77%), non si può affermare lo stesso per l’Italia (oltre il 130% pre-crisi, forecast fine 2020 previsto oltre il 160%). Questo espone il nostro paese ad un forte rischio di finanziarsi ad un costo troppo elevato dato l’eccessivo ammontare del debito pubblico che rende i titoli di stato italiani marcatamente più rischiosi rispetto ai partner europei, aumentando il rendimento richiesto dagli investitori. Ad aprile, infatti, alcuni articoli sul Financial Times hanno messo in evidenza come l’Italia potrebbe dover far fronte ad una crisi sul debito, già affrontata nel 2011, con successivo rischio di default [2] [3].

Tuttavia, è necessario fare delle precisazioni che, a parere di chi scrive, scongiurano almeno per il momento una crisi sul debito. L’elemento fondamentale che differenzia questa crisi rispetto alle passate è la rapidità di risposta della Banca Centrale Europea. A marzo la BCE ha annunciato un nuovo programma di quantitative easing (QE) “allargato” per tutti paesi dell’eurozona, tramite cui si impegnerà ad acquistare titoli del debito pubblico italiano per un ammontare pari a circa 200 miliardi di euro. Questo strumento non esisteva né per la crisi del 2008, né per quella dei debiti sovrani del 2011. Nonostante il QE rappresenti una normale forma di acquisto, prevalentemente, di titoli di stato (quindi un ricorso al debito per i paesi dell’eurozona), porta con sé dei vantaggi fondamentali. In prima istanza, permette di mantenere i tassi di interesse che l’Italia paga sul debito su livelli estremamente accettabili. In assenza, l’Italia dovrebbe rivolgersi ai mercati per finanziare le manovre ad un costo decisamente più elevato. Secondariamente, è vero che a fine 2020 l’Italia si ritroverà con un rapporto debito/Pil intorno al 160%, tuttavia, grazie all’acquisto massiccio di titoli del debito pubblico italiano tramite il QE, è probabile che diminuirà l’incidenza della componente “più rischiosa” del debito, ovvero quella detenuta dai mercati finanziari che è soggetta a possibili speculazioni. Per effetto degli acquisti da parte della BCE, dal 2011 il debito detenuto dai mercati finanziari è calato costantemente, fino a circa il 110% del Pil [4] [5].

Tramite QE e recovery fund, a fine 2020 l’incidenza si alleggerirà ulteriormente. Per questo motivo per l’Italia non dovrebbe destare preoccupazione un eventuale crisi finanziaria sul debito, almeno nel breve termine. In merito, segnalo un articolo del professor Cottarelli [6]. Bisogna tuttavia fare delle precisazioni: il piano allargato di acquisti di titoli di stato potrebbe essere sospeso da parte della BCE qualora si verificasse un aumento dell’inflazione nell’eurozona.

Scongiurato un rischio sul debito nel breve termine, un focus sugli strumenti adottati. Come anticipato, è possibile dividere in due le fasi di risposta economica allo shock causato dal COVID-19. In un primo momento, l’azione statale deve preoccuparsi di “attutire la caduta”, tramite forme di sussidi a famiglie ed imprese. Le manovre governative tramite i decreti liquidità, cura Italia e rilancio ha presentato molteplici strumenti che, per ragioni di spazio, non possono essere analizzati tutti nel dettaglio. Tuttavia, uno dei provvedimenti che ha trovato ampio dibattito tra addetti ai lavori e non, è il programma di garanzie pubbliche. Seppur sottovalutato in quanto si sostanzia in una garanzia concessa dallo stato su prestiti per piccole e medie imprese e non in un’effettiva erogazione di liquidità, la letteratura scientifica ne evidenzia i vantaggi sia nel breve, che nel lungo termine. Infatti, un recente lavoro dei colleghi dell’università Bocconi, HEC ed Harvard [7] ne dimostra gli effetti positivi non solo per le imprese, ma anche sui salari degli stessi lavoratori, riducendo notevolmente l’eventuale costo sociale del sussidio alla disoccupazione.

Fino ad oggi i decreti a supporto dell’economia sono stati per lo più orientati a sopperire le perdite conseguenti al lock-down. Seppur fondamentali per alleggerire l’impatto dello shock su imprese e famiglie, questi provvedimenti non hanno effetti sostanziali sulla crescita del Pil nel lungo periodo. Per questo motivo, la partita fondamentale si giocherà sulla seconda fase, auspicabilmente orientata ad un programma di investimenti pubblici che stimoli la domanda aggregata. È necessario un piano di grandi opere con impatti virtuosi sul Pil, per migliorare inoltre la sostenibilità del notevole aumento del debito pubblico. Anche in questo caso, come per i provvedimenti di marzo e maggio, la prima incognita è la forma di finanziamento. Il recovery fund non è solo una soluzione a questa problematica, ma un’enorme opportunità. Nel secondo semestre del 2021 l’Italia beneficerà di 209 miliardi, di cui 80 a “fondo perduto”. L’accordo sul Recovery fund ha impattato positivamente i tassi di interesse che l’Italia paga sui suoi titoli di stato, tornati ora a livelli pre-pandemia. Tuttavia, l’Italia (in ritardo rispetto agli altri paesi) deve accelerare, dovendo presentare un piano per l’utilizzo di tali risorse entro l’autunno che sia compatibile con le raccomandazioni della commissione europea.

Infine, un commento sull’utilizzo del programma europeo. Le risorse derivante dal recovery fund rappresentano un’opportunità storica per il paese. La via maestra devono essere interventi mirati che massimizzino l’impatto sul Pil (i cosiddetti interventi ad alto moltiplicatore) [8]. Le risorse europee sono ingenti, ma non illimitate. Bonus e sussidi sono stati uno strumento essenziale nella prima fase, ora è necessario operare investimenti con effetti benefici nel medio-lungo termine, anche per trasferire la ricchezza alle generazioni future che dovranno ripagare l’attuale debito. Per questo motivo risulta prioritario un intervento da parte dello stato tramite spesa pubblica per investimenti. Questi interventi impattano immediatamente la domanda aggregata, generando quindi consumi. Bonus e sussidi, seppur fondamentali in una prima fase, non hanno gli stessi effetti di stimolo all’economia. In tempi di incertezza, infatti, vi è il rischio che queste risorse siano risparmiate dalle famiglie, non alimentando quindi la domanda aggregata. Opere pubbliche hanno effetti immediati sull’occupazione e sul Pil tramite l’indotto che ne deriverebbe. Infine, risultano fondamentali anche sanità ed istruzione: nonostante abbiano un impatto meno evidente sulla crescita economica nell’immediato, vi è riconoscenza nella letteratura che il capitale umano sia elemento determinante e fondamentale per lo sviluppo economico di lungo periodo [10].

Concludendo, a parere dello scrivente il tutto è condizionato ad un parallelo piano di semplificazione della pubblica amministrazione e del codice degli appalti, in modo da evitare errori del passato, ovvero che gli investimenti risultino rallentati, se non bloccati, dalla macchina burocratica. È fondamentale che le risorse europee trovino terreno fertile per produrre frutti. Questo tipo di interventi hanno costo zero e sono cruciali per la ripresa, perché aumenterebbero inoltre la capacità futura dell’Italia di attrarre investimenti privati. La situazione dovrà essere monitorata nelle prossime settimane, analizzando nel dettaglio il piano che l’Italia presenterà alla Commissione Europea e la visione di medio-lungo periodo che intende adottare come sistema paese. Continuando a sussidiare il presente, si rischia di non avere una chiara comprensione di quest’ultima.

Referenze

[1]https://ec.europa.eu/info/sites/info/files/economy-finance/ip132_en.pdf

[2] https://www.ft.com/content/8e03cf2e-80bd-11ea-8fdb-7ec06edeef84

[3] https://www.ft.com/content/be438521-7a36-46ff-ae7f-90603c3d26cd

[4] https://ec.europa.eu/info/sites/info/files/2020-european_semester_country-report-italy_en.pdf

[6] https://www.politico.eu/article/coronavirus-dont-worry-about-another-debt-crisis/

[7] Barrot, J. N., Martin, T., Sauvagnat, J., & Vallee, B. (2019). Employment Effects of Alleviating Financing Frictions: Worker-level Evidence from a Loan Guarantee Program. Available at SSRN 3409349.

[8] Per un’analisi dettagliata degli interventi ad alto moltiplicatore: https://www.ecb.europa.eu/pub/pdf/scpops/ecbop162.en.pdf

[9] Sandmo, A. (1970). The effect of uncertainty on saving decisions. The review of economic studies, 37(3), 353-360.

[10] Barro, R. J. (2001). Education and economic growth. The contribution of human and social capital to sustained economic growth and well-being, 14-41.

Grafici – Fonte: Dipartimento per la programmazione e il coordinamento della politica economia http://www.programmazioneeconomica.gov.it/2018/12/20/andamenti-lungo-periodo-economia-italiana/